O

cálculo do gasto social é mais

que uma atividade contábil

Lago Titicaca, Bolívia

Foto: Flickr, Christian Pérez

Ainda que em toda a região a porcentagem do PIB destinada ao investimento social tenha aumentado de forma sustentável nos últimos 20 anos, a maneira como são calculados os indicadores de gasto público social e as diferenças conceituais sobre o assunto limitam seu uso e comparabilidade na região.

Por este motivo e com vistas a contribuir para uma maior efetividade da gestão social, a CEPAL propôs um novo e detalhado modelo de análise dos recursos destinados às políticas sociais.

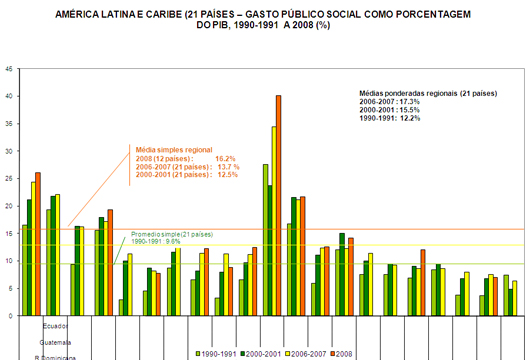

Todos os países da região vêm realizando esforços notáveis para aumentar o orçamento destinado à educação, saúde e, fundamentalmente, à seguridade e à assistência social (por meio de programas de redução da pobreza) mantendo um comportamento pro-cíclico, exceto no último quinquênio.

Os recursos públicos destinados às políticas, programas e projetos

sociais vêm sendo ampliados com prioridade macroeconômica no gasto

público social total, saindo de uma taxa média de 9,6% do PIB em

1990-1991 para 13,4% do PIB em 2006-2007, um incremento médio de

2,2% ao ano. Enquanto em 1990-1991 apenas sete países destinavam

mais de 10% do PIB ao gasto social, em 2005-2006, 14 países já o

faziam. Quatro desses países gastavam mais de 20% de seu PIB,

chegando ao máximo de 34,5%.

Ao analisar a distribuição do gasto público social segundo quintis de renda per capita, é possível observar que a seguridade social tende a concentrar-se nos estratos de maior renda, enquanto que as parcelas destinadas à educação e à saúde se distribuem mais ou menos homogeneamente entre os estratos. Isto permite estimar um impacto redistributivo, que quase duplica a renda primária dos domicílios do primeiro quintil mas que, em volume, representa pouco mais da metade do montante transferido ao quintil de maior renda.

Apesar destes avanços, o cálculo do gasto público social na região tem sido entendido principalmente como uma atividade contábil, não estando tais gastos, portanto, associados aos objetivos das políticas sociais. Além disto, existe uma grande heterogeneidade na forma como são calculados os indicadores de gasto público social em cada país.

O cálculo do gasto social em 15 de 21 países considera apenas o governo central ou o governo central orçamentário (apenas os montantes aprovados na lei de orçamento); em dois, o governo em geral (incluindo todos os níveis da administração pública) é levado em consideração; e três incluem as empresas públicas. Somente um país inclui todo o setor público no cálculo.

Há também diferenças na definição das funções sociais: apesar de a maioria dos países calcular a saúde, a educação e a proteção social, as intersecções entre estas funções diferem de um país para outro.

Ademais, em nenhum país se analisa o gasto social não público (investimento em dinheiro ou espécie dos beneficiários, do setor privado e de ONG’s, por exemplo).

Por último, as Estatísticas de Finanças Públicas (EFP) e o Sistema de Contas Nacionais (SCN) não estão integrados, o que impede uma análise entre a atividade econômica total e o gasto social, limitando-se apenas ao indicador do gasto sobre o PIB.

Estas observações advêm da compilação periódica que a CEPAL realizou com as informações oficiais sobre o gasto público social em 21 países da América Latina e Caribe entre 1990 e 2008, que se soma a bases de dados de censos, pesquisas de domicílios, de condições de vida e outros estudos específicos. Todos estes dados permitem estabelecer algumas relações entre os níveis de gasto público social e as características dos beneficiários.

A partir destes antecedentes, a CEPAL promove um modelo de análise detalhada dos recursos destinados às políticas sociais que permita:

i) quantificar os recursos em relação aos objetivos da política social e analisar seu custo-benefício, considerando a participação dos recursos públicos e privados;

ii) desagregar a informação para distintos públicos-alvo, agentes executores, fontes de financiamento, etc.;

iii) adaptar-se à realidade dos países sem limitar o uso de seus atuais sistemas contábeis, mas permitindo a difusão de sistemas comparáveis a nível regional;

iv) incrementar o conhecimento e a capacidade dos países da região para avaliar e analisar os avanços registrados desde 1990, visando erradicar a pobreza extrema e a fome ;

v) fortalecer a capacidade institucional dos governos para avaliar, desenhar e implementar programas de combate à pobreza, à desnutrição e à vulnerabilidade dos trabalhadores como contribuição para alcance do primeiro Objetivo de Desenvolvimento do Milênio em 2015.

Para o cumprimento destes objetivos, a CEPAL – com a colaboração inicial da GTZ e da AECID – desenvolveu um modelo de cálculo e análise em que o gasto social é entendido como o “montante de recursos destinados ao financiamento dos planos, programas e projetos que têm como objetivo gerar impacto positivo sobre algum problema social”.

Desta forma, o gasto social não é considerado um elemento de análise contábil isolado, mas sim um componente importante da gestão social cujo impacto deve ser calculado com base no alcance de seus objetivos sociais, no grau de redistribuição de recursos e nos benefícios econômicos para a sociedade.

Além disto, o modelo contempla a utilização de informação social e dos resultados de gestão a partir de sistemas de seleção de beneficiários e de monitoramento, avaliações de processos e de impacto de programas e projetos específicos, assim como de censos, pesquisas de domicílios, pesquisas especializadas e registros administrativos.

Esta proposta metodológica foi compartilhada com vários países da região e atualmente está sendo aplicada no Estado Plurinacional da Bolívia, em El Salvador, no Panamá, Paraguai e Peru, com a participação ativa de equipes nacionais em diferentes repartições estatais.

O desafio é dar continuidade à sua expansão e aprofundamento, com o objetivo de fazer com que o instrumento potencialize a qualidade da gestão das políticas sociais dos países e eleve sua efetividade e eficiência, ao mesmo tempo em que permita contar com um sistema mais abrangente e comparável a nível regional.

* pela Divisão de Desenvolvimento Social

Más EN FOCO

Hospedagem estudantil melhora o acesso à educação no

altiplano boliviano

Prioridades são definidas para o novo plano de ação para a

sociedade da informação

Como medir a coesão social na América Latina?

|

|

|

| A medição do gasto público social tem sido entendida, principalmente, como uma atividade contábil e, no entanto, os gastos não se associam com os objetivos das políticas sociais. | |

|

|

|

| Enquanto em 1990-1991 apenas sete países destinavam mais de 10% do PIB ao gasto social, em 2005-2006 este número aumentou para 14 países, com quatro gastando acima de 20% do PIB. | |