La medición del gasto social

es más que una actividad contable

Lago Titicaca, Bolivia

Foto: Flickr, Christian Pérez

Aunque en toda la región el porcentaje del PIB destinado al gasto social ha aumentado sostenidamente en los últimos 20 años, la manera en que se miden los indicadores de gasto público social y las diferencias conceptuales sobre éste limitan su uso y comparabilidad en la región.

Por este motivo, la CEPAL ha propuesto un nuevo modelo de análisis detallado de los recursos destinados a las políticas sociales con el fin de contribuir a una mayor efectividad de la gestión social.

Todos los países de la región han hecho esfuerzos notables por aumentar el presupuesto destinado a la educación, la salud, y fundamentalmente a la seguridad y la asistencia social (programas de reducción de la pobreza), manteniendo un comportamiento pro-cíclico, salvo en el último quinquenio.

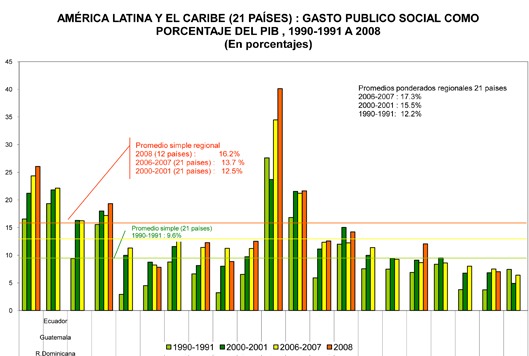

Los recursos públicos destinados a las políticas sociales, sus programas y proyectos se han

ampliado como prioridad macroeconómica del gasto público social total desde una tasa media de 9,6% del PIB en

1990-1991 a 13,4% del PIB en 2006-2007, con un incremento promedio de 2,2% anual. Mientras en 1990-1991 sólo

siete países destinaban más de 10% del PIB al gasto social, en 2005-2006 14 países ya lo hacían, con cuatro

gastando más de 20% de su PIB, hasta un máximo de 34,5%.

Al analizar la distribución del gasto público social según quintiles de ingreso per cápita, se observa que la seguridad social tiende a concentrarse en los estratos de mayores ingresos, en tanto que las partidas de educación y salud se distribuyen más o menos homogéneamente entre estratos. Esto permite estimar un impacto redistributivo que casi duplica el ingreso primario de los hogares del primer quintil, pero que en volumen es sólo algo más de la mitad que el monto transferido al quintil de mayores ingresos.

No obstante estos avances, la medición del gasto público social en la región se ha entendido principalmente como una actividad contable y, por lo tanto, los gastos no se asocian con los objetivos de las políticas sociales. Además, existe una gran heterogeneidad en cómo se miden los indicadores de gasto público social en cada país.

La medición del gasto social en 15 de 21 países considera sólo el gobierno central o el gobierno central presupuestario (sólo los montos aprobados en la ley de presupuesto), en dos se toma en cuenta el gobierno general (incluyendo todos los niveles de la administración pública) y tres incluyen las empresas públicas. Sólo un país mide a todo el sector público.

También hay diferencias en la definición de las funciones sociales: si bien la mayoría de los países mide la salud, la educación y la protección social, las fronteras de estas funciones son diferentes en cada país.

Adicionalmente, en ningún país se analiza el gasto social no público (el aporte en dinero o especies de los beneficiarios, el sector privado y ONG’s, por ejemplo).

Por último, las Estadísticas de Finanzas Públicas (EFP) y el Sistema de Cuentas Nacionales (SCN) no están integrados, lo que impide hacer un análisis entre la actividad económica en su conjunto y el gasto social, limitándose sólo al indicador del gasto respecto del PIB.

Estas observaciones emanan de la recopilación periódica que ha hecho la CEPAL de información oficial sobre el gasto público social en 21 países de América Latina y el Caribe entre 1990 y 2008, que se suma a bases de datos de censos, encuestas de hogares, de condiciones de vida y otros estudios específicos. Todos estos datos han permitido hacer algunas relaciones entre los niveles de gasto público social y las características de los beneficiarios.

A partir de estos antecedentes, la CEPAL promueve un modelo de análisis detallado de los recursos destinados a las políticas sociales que permita:

i) cuantificar los recursos en relación con los objetivos de la política social y analizar su costo-impacto, considerando la participación de los recursos públicos y privados;

ii) desagregar la información a nivel de distintas poblaciones objetivo, agentes ejecutores, fuentes de financiamiento, etc.;

iii) adaptarse a la realidad de los países sin limitar el uso de sus actuales sistemas contables, pero permitiendo la difusión de sistemas comparables a nivel regional;

iv) incrementar el conocimiento y la capacidad de los países de la región para evaluar y analizar los avances registrados desde 1990 en erradicar la pobreza extrema y el hambre;

v) fortalecer la capacidad institucional de los gobiernos para evaluar, diseñar e implementar programas de combate a la pobreza, la desnutrición y la vulnerabilidad de los trabajadores que contribuyan al logro del primer Objetivo de Desarrollo del Milenio en 2015.

Para el cumplimiento de estos objetivos, la CEPAL con la colaboración inicial de la GTZ y luego de la AECID, desarrolló un modelo de medición y análisis en que el gasto social se entiende como el “monto de recursos destinados al financiamiento de los planes, programas y proyectos que tienen por objetivo generar un impacto positivo en algún problema social”.

El gasto social no es considerado un elemento de análisis contable aislado, sino un componente importante de la gestión social cuyo impacto debe medirse con base en el logro de sus objetivos sociales, el grado de redistribución de recursos y los beneficios económicos para la sociedad.

Además, contempla la utilización de información social y los resultados de gestión a partir de sistemas de selección de beneficiarios y de monitoreo, evaluaciones de procesos y de impacto de programas y proyectos específicos, así como de censos, encuestas de hogares, encuestas especializadas y registros administrativos.

Esta propuesta metodológica ha sido compartida con varios países de la región y actualmente está siendo aplicada en el Estado Plurinacional de Bolivia, El Salvador, Panamá, Paraguay y Perú, con la participación activa de equipos nacionales en distintas reparticiones estatales.

El desafío es continuar con su expansión y profundización con miras a lograr que el instrumento potencie la calidad de la gestión de las políticas sociales de los países y eleve su efectividad y eficiencia, al tiempo que permita contar con un sistema más exhaustivo y comparable a nivel regional.

* por la División de Desarrollo Social

Más EN FOCO

Hospedaje estudiantil mejora acceso a educación en

altiplano boliviano

Fijan prioridades de nuevo plan de acción para la

sociedad de la información

¿Cómo medir la cohesión social en América

Latina?

| La medición del gasto público social se ha entendido principalmente como una actividad contable, y por lo tanto, los gastos no se asocian con los objetivos de las políticas sociales. | |

| Mientras en 1990-1991 sólo siete países destinaban más de 10% del PIB al gasto social, en 2005-2006 subió a 14 países, con cuatro gastando sobre 20% del PIB. | |