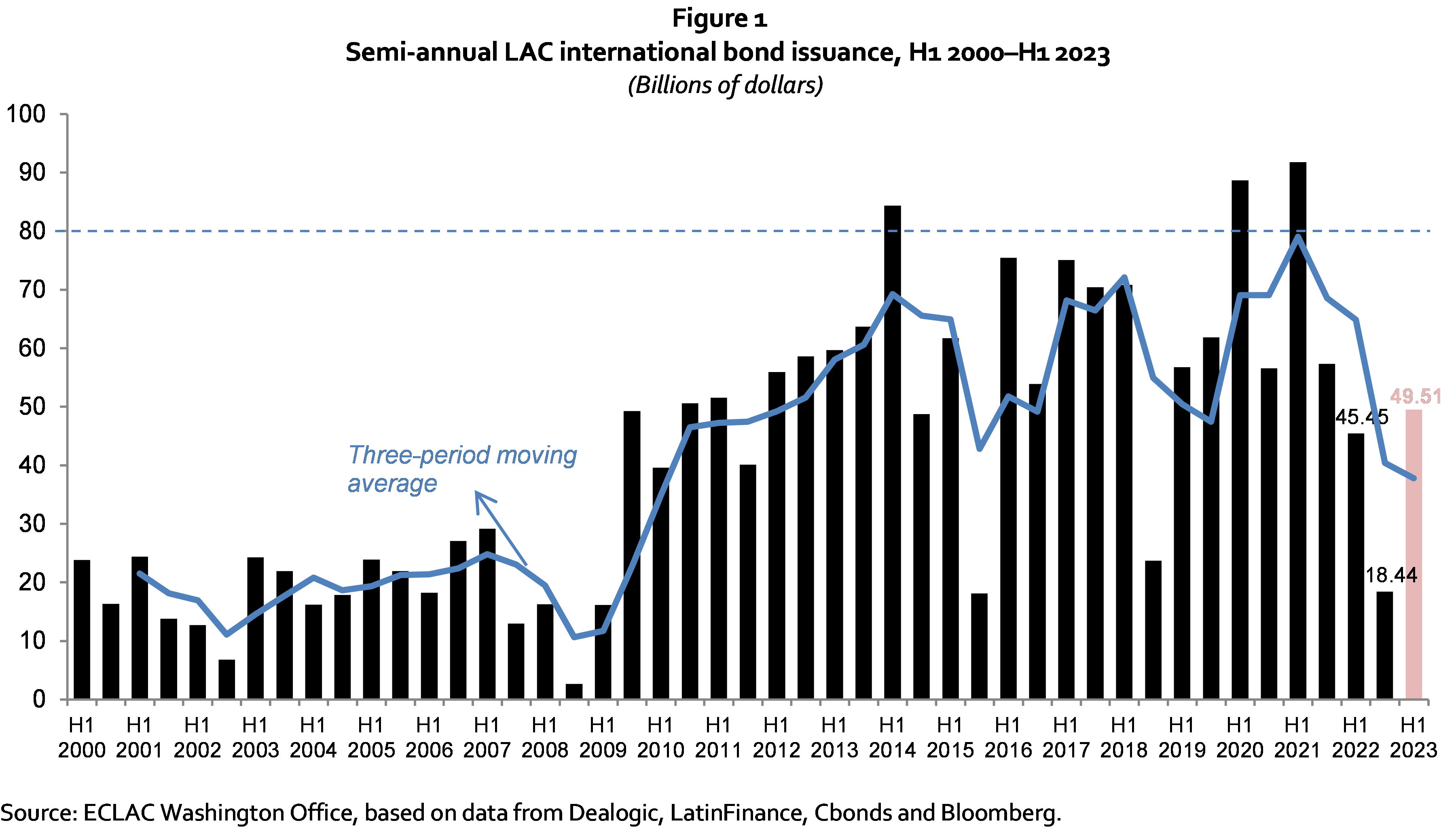

1. Os emissores de títulos da América Latina e do Caribe (ALC) colocaram US$ 50 bilhões nos mercados internacionais de títulos durante o primeiro semestre de 2023. Este total foi 9% mais alto do que o registrado no mesmo período de 2022 e 158% mais alto do que no segundo semestre (figura 1).

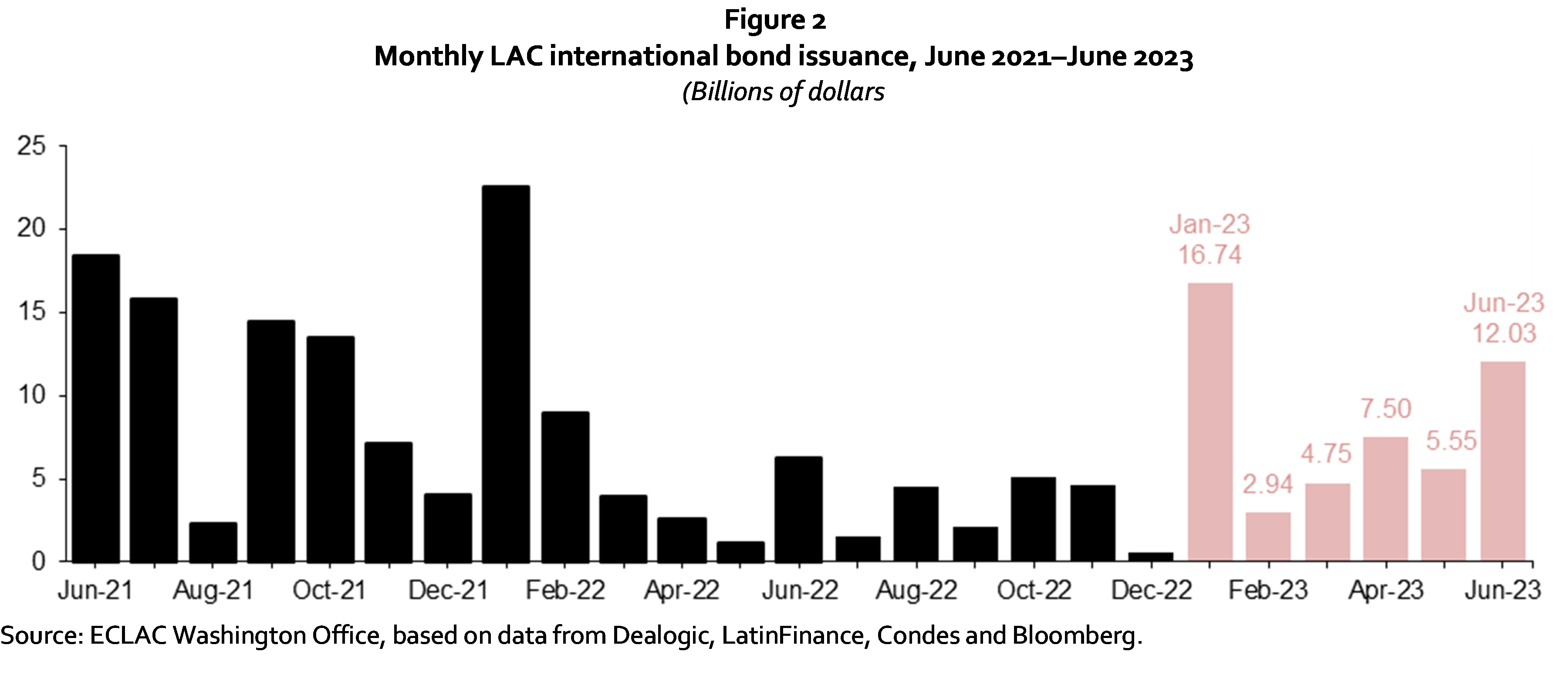

2. Medidos de forma mensal, os montantes totais mais altos ocorreram no início e no fim do semestre (figura 2). Houve uma onda de novas emissões de títulos da ALC nas últimas duas semanas de junho, que continuou em julho, assinalando um possível ressurgimento das atividades nos mercados de títulos da região após um período de calma.

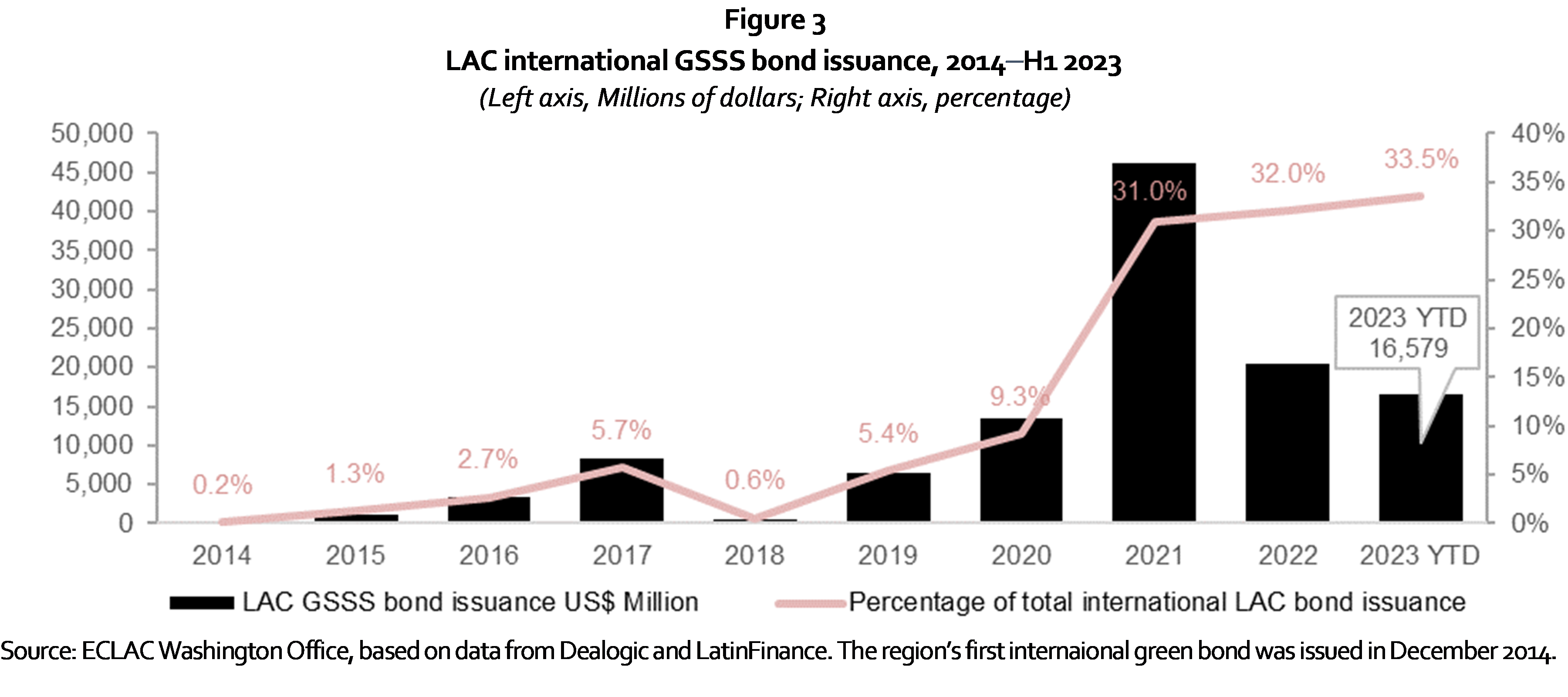

3. As emissões de títulos vinculados à sustentabilidade por parte da região mostraram resiliência no primeiro semestre de 2023. Seguindo a tendência de mercado mais ampla de ressurgimento no final do período, 60% das emissões totais de títulos vinculados à sustentabilidade ocorreram em maio e junho. Aumentaram 14% desde o primeiro semestre de 2022 e 180% desde o segundo semestre. O maior aumento das emissões ocorreu no setor soberano (figura 3).

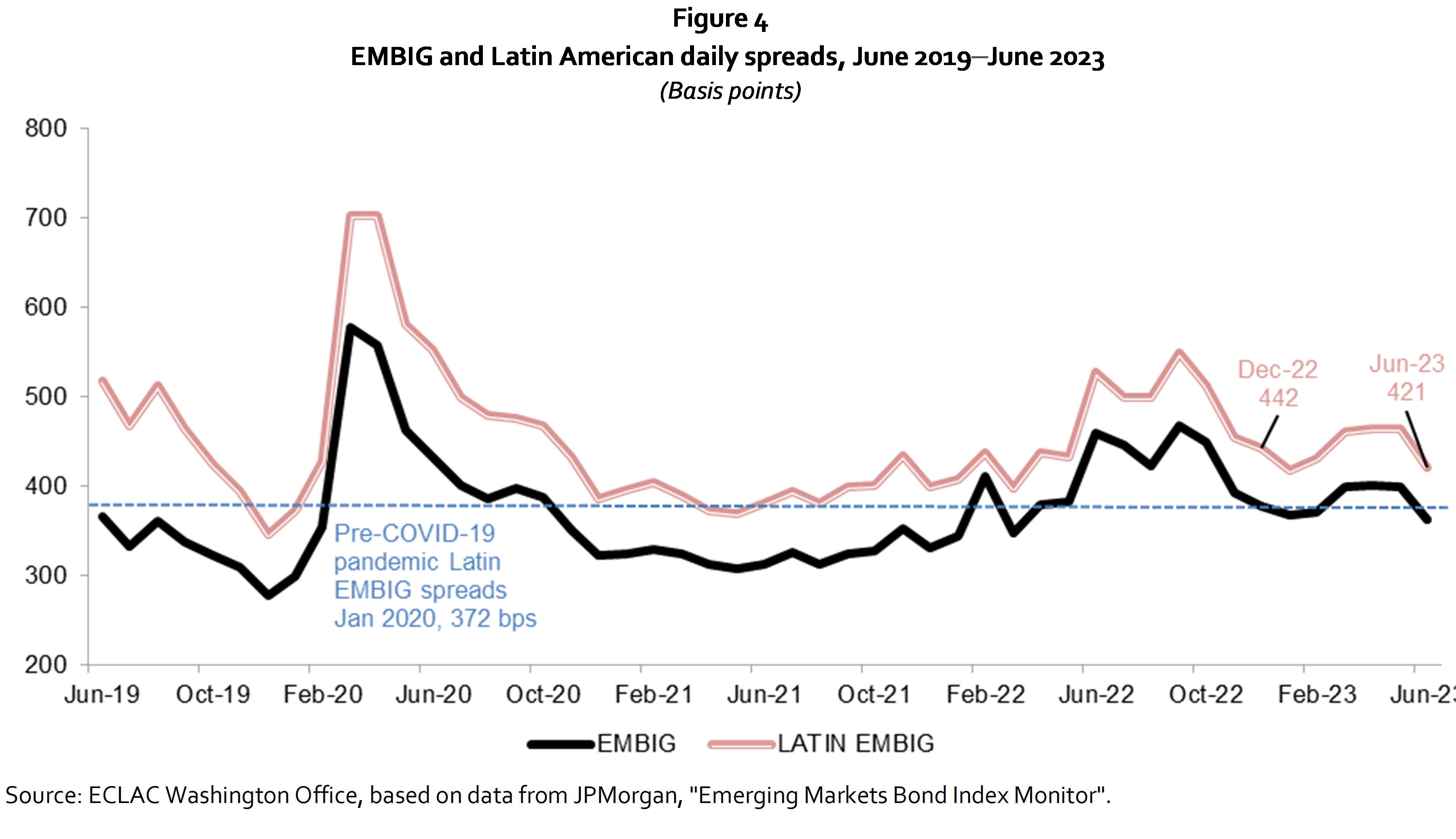

4. Os custos de financiamento para os emissores da ALC foram ajustados em 19 pontos base no primeiro semestre de 2023. Embora os spreads dos títulos da região tenham aumentado em março, estabilizaram-se em abril e maio à medida que as tensões das quebras bancárias diminuíram e se reduziram em junho. A diminuição recente nos spreads deve-se à valorização cambial, ao avanço da região em sua luta contra a inflação e à expectativa de que suas economias provavelmente serão as primeiras em começar a flexibilizar a política monetária (figura 4).

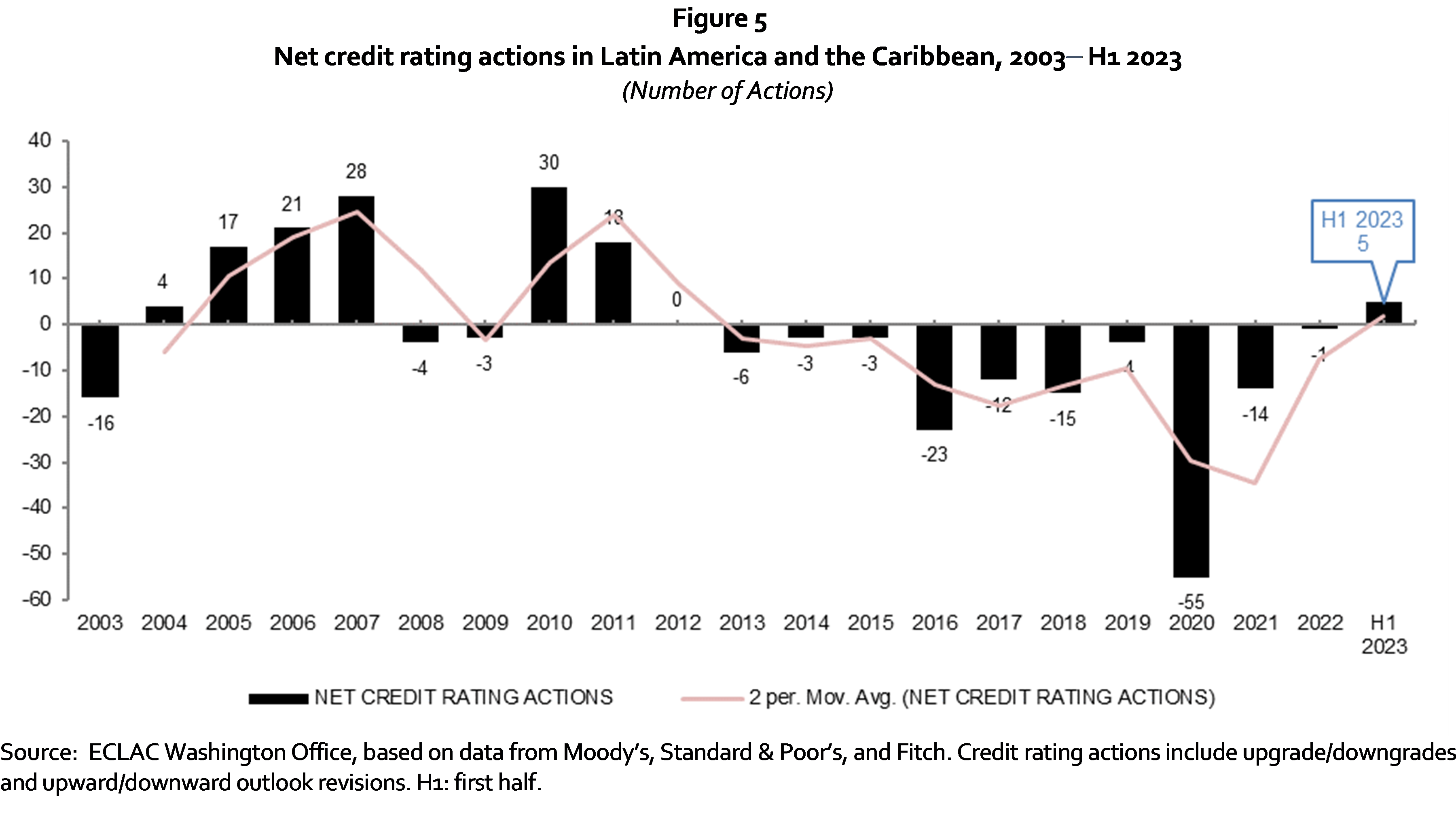

5. A qualidade do crédito soberano da região melhorou no primeiro semestre de 2023, graças a necessidades de financiamento mais baixas e uma maior dependência dos mercados locais. Após dez anos consecutivos nos quais as ações de classificação creditícia negativas superaram as ações positivas na região, nos primeiros seis meses deste ano houve um saldo de cinco ações positivas sobre as ações negativas (figura 5).