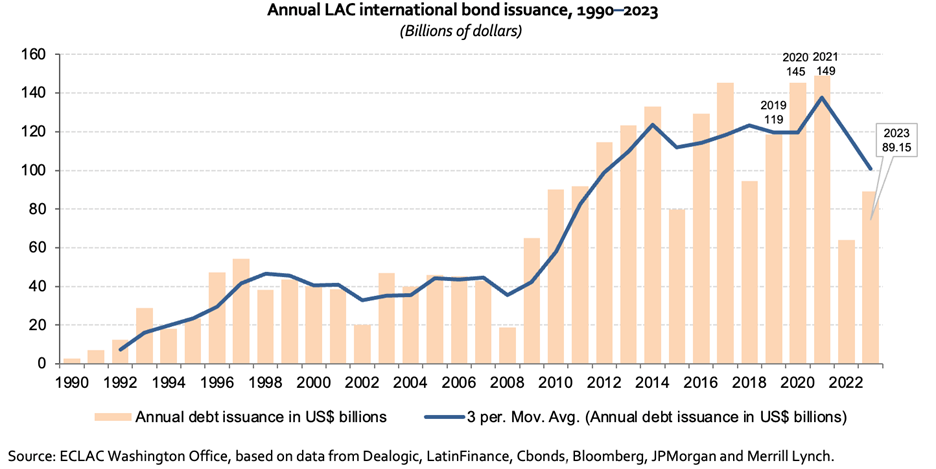

Os emissores da América Latina e do Caribe (ALC) colocaram 89 bilhões de dólares em títulos internacionais em 2023. Este total foi 40% superior ao de 2022, mas 35% menor do que a emissão média no triênio 2019-2021. A taxa de cupom média foi 1,65 ponto percentual mais alta do que em 2022. Este aumento se traduziu em maiores custos de financiamento para as empresas e os governos da região. As taxas de juros médias das emissões soberanas da região em dólares aumentaram de 3,6% em 2021 para 5,1% em 2022 e 6,6% em 2023, o que ilustra o aumento dos custos de endividamento da região.

Em 2023, a Reserva Federal dos Estados Unidos assinalou que a campanha de aumentos das taxas de juros estava alcançando seu ponto máximo. Em resposta, os emissores da ALC que esperavam menores custos de endividamento começaram a regressar ao mercado internacional, prevendo o fim dos aumentos das taxas de juros globais, mas ao mesmo tempo aceitando que as taxas possam permanecer mais altas por mais tempo.

O maior aumento das emissões de dívida ocorreu no setor quase soberano, que mostrou um crescimento interanual de 109% em 2023. As emissões de entidades supranacionais e governos nacionais cresceram 42% e 41%, respectivamente. As emissões de títulos do setor corporativo privado, que haviam sido um importante impulsor das emissões de dívida internacional da região desde 2009, mas sofreram diminuição em 2022 e na primeira metade de 2023, começaram a se recuperar. As emissões de títulos privados não bancários cresceram 17% em 2023, enquanto as emissões dos bancos privados cresceram 41%.

Brasil, Chile e México, nessa ordem, foram os principais emissores de títulos (corporativos e soberanos em conjunto) da região em 2023, representando 57% do total da emissão regional. O Brasil foi o principal emissor, representando 21% da emissão anual da ALC, seguido do Chile (19%) e México (17%). Chile e México também foram os principais emissores soberanos da região e juntos representaram 40% de todas as emissões de dívida soberana da ALC.

A participação das emissões internacionais de títulos em moeda local no total saltou de 8% em 2022 para 19,5% em 2023. À medida que os emissores da ALC buscam formas inovadoras de captar capital num momento de maiores custos de financiamento, a colocação de títulos em moeda local pode eliminar o risco cambial e, no caso dos títulos sustentáveis em moeda local, vincular a taxa de juros aos objetivos de sustentabilidade.

A emissão regional de títulos verdes, sociais, de sustentabilidade e vinculados à sustentabilidade no mercado internacional alcançou 31,145 bilhões de dólares em 2023, 52% superior ao volume de 2022, mas com um cupom médio 2 pontos percentuais mais alto. Este total representou uma participação recorde de 35% da emissão internacional anual total da região. Os títulos vinculados à sustentabilidade representaram 36% do total da emissão internacional de títulos GSS da região e foram os instrumentos de dívida sustentável mais utilizados pelos emissores da ALC em 2023. Os títulos de sustentabilidade ocuparam o segundo lugar, com uma participação do 32%.

Finalmente, as emissões internacionais de títulos da ALC começaram com força em 2024. Em janeiro de 2024, após uma queda nas taxas dos títulos do Tesouro dos EUA que começou no fim de 2023, os governos e empresas da ALC colocaram o terceiro maior volume mensal de títulos internacionais na história da região (31 bilhões de dólares).

Fluxos de capital para a América Latina e o Caribe: revisão de 2023 e início de 2024 oferece uma visão geral das emissões de títulos internacionais, as margens de risco e as classificações de risco da região em 2023 e início de 2024. Este relatório, que apresenta e analisa as principais tendências dos fluxos de capitais para a região, é publicado pela CEPAL três vezes ao ano.

.")