Evasão fiscal na América Latina chega a 340 bilhões de dólares e representa 6,7% do PIB regional

Work area(s)

Topic(s)

As principais infrações tributárias ocorrem no imposto sobre a renda.

As reformas tributárias implementadas nos últimos anos se refletiram num moderado crescimento da arrecadação nos países latino-americanos. Contudo, na maioria deles a carga tributária ainda é baixa em relação ao nível de desenvolvimento; como mostra a CEPAL em relatórios recentes, os sistemas tributários mantêm um viés regressivo, já que os impostos diretos não geram receita suficiente para causar um impacto importante na redistribuição. Este resultado se deve principalmente ao baixo nível de alíquotas efetivas na América Latina, especialmente no decil de alta renda.

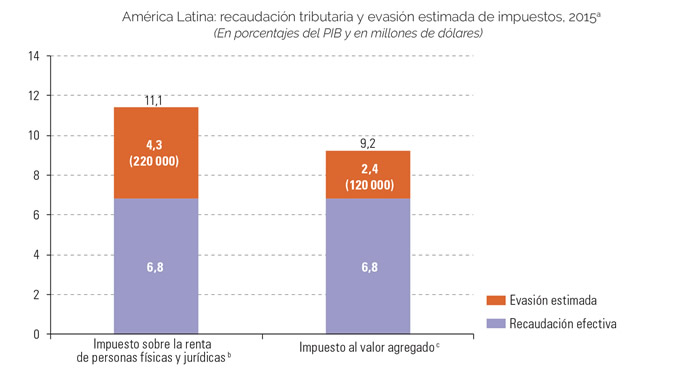

Por isso, a evasão tributária constitui um dos principais pontos fracos das economias da América Latina. A CEPAL estima que em 2015 a evasão ascendeu a um montante equivalente a 2,4 pontos percentuais do produto interno bruto (PIB) regional no caso do imposto sobre o valor agregado (IVA) e 4,3 pontos do PIB no caso do imposto sobre a renda, o que soma 340 bilhões de dólares (6,7% do PIB).

Assim assinala o Estudo Econômico da América Latina e do Caribe 2016, uma das mais importantes publicações anuais da CEPAL, divulgada no fim de julho. Segundo o documento, a evasão do imposto sobre a renda das empresas e das pessoas físicas chega a mais de 60% em alguns países. Além disso, percebe-se uma grande dificuldade para diminuir estes indicadores num ambiente de menor dinamismo econômico e, ainda pior, apesar do enorme risco de sofrer uma perda substancial de recursos tributários potenciais, a informação disponível para quantificar a magnitude do problema é insuficiente.

De acordo com a CEPAL, para combater a evasão é preciso introduzir mudanças administrativas nas estruturas tributárias dos países a fim de melhorar a arrecadação e a progressividade, tendo em vista os elevados níveis de informalidade, pobreza e desigualdade socioeconômica, a má qualidade institucional e a escassa consciência e educação fiscal dos contribuintes.

A outra evasão: os fluxos ilícitos do comércio internacional

A evasão fiscal não se limita ao âmbito interno. Quanto maior a inserção na economia mundial, maior a possível erosão da base tributária. Neste sentido, os fluxos financeiros ilícitos derivados do comércio internacional constituem também uma fonte considerável de perdas de recursos tributários, acrescenta o relatório.

De acordo com estimativas da CEPAL, esses fluxos ilícitos – saídas de recursos derivados da manipulação de preços do comércio internacional – representaram 1,8% do PIB regional (765 bilhões de dólares) no período acumulado de 2004 a 2013. Dois terços dessa cifra se devem ao superfaturamento das importações e um terço ao subfaturamento das exportações.

Segundo o estudo, a maioria dos fluxos ilícitos surge de transações com os Estados Unidos (38% dos fluxos acumulados no período analisado) e a China (19%). Em termos de produtos, as principais perdas foram registradas em dois setores: máquinas elétricas (incluindo computadores) e reatores nucleares, caldeiras e máquinas, entre outros (incluindo circuitos integrados).

Dado o atual contexto internacional, para combater este tipo de evasão é necessário aprofundar os mecanismos de cooperação entre países e blocos regionais; nesse sentido, os organismos multilaterais podem servir de espaços para alcançar acordos e consensos. Isto seria de grande benefício para as nações da América Latina e do Caribe, assinala o relatório.

Related content

Type

Country(ies)

- Latin America and the Caribbean